全国各省经济财力及城投财务分析

在全球经济复苏、国内供给侧结构性持续推进背景下,2017年中国经济延续了2016年下半年以来稳中向好态势。2017年全年国内生产总值827,122亿元,比上年增长6.9%,较上年加快0.2个百分点。在经济企稳同时,经济结构持续优化,监管趋严下宏观风险有所缓释,经济运行质量进一步提升。展望2018年,投资下行压力凸显,消费难以大幅提升,出口增长幅度能否持续存在不确定性,经济仍面临小幅放缓压力,考虑到基数效应的影响,预计全年前低后稳。

未来强监管态势仍将持续,考虑到国内经济缓中趋稳,金融防风险、去杠杆持续,同时还需应对全球流动性收紧引致的资本流出压力,货币政策将延续稳健中性,M2维持低位运行,与社融走势分化态势持续。财政增持将继续积极有效,重点向民生、环保、企业减税降费等领域倾斜,但地方举债管理进一步加严,广义财政支出增长或将放缓。

2018年投资下行压力的进一步凸显。广义财政支出增长放缓加大资金来源压力,地方P“挤水分”导致一些项目被叫停,基建投资将“托而不举”,难以延续前几年高速增长态势;调控影响进一步,房地产投资将继续下行,环保限产、企业利润增长放缓背景下,制造业投资难以大幅改善。从所有制类别来看,民间投资提振依然面临体制机制等多重掣肘,国企债务约束加大或将导致其投资热情降温。此外,消费在居民部门杠杆率攀升的背景下难以大幅上行,人民币汇率升值导致出口商品价格竞争力减弱,出口改善幅度能否持续面临不确定性,也将加大新的一年经济增长的压力。

总体来看,2017年中国经济延续了2016年下半年以来稳中向好态势,在经济企稳同时,经济结构持续优化,监管趋严下宏观风险有所缓释,经济运行质量进一步提升,展望2018年,投资下行压力凸显,消费难以大幅提升,出口增长幅度能否持续存在不确定性,经济仍面临小幅放缓压力。

从2017年各省P总规模来看,广东、江苏、山东三省P规模位居全国前列,分别为89879.23亿元、85900.94亿元、72678.18亿元;、青海、三省P规模处于最后三位,分别为1310.63亿元、2642.8亿元、3453.93亿元。

从P增速来看,海南、贵州、云南三省P增速位居前三,分别为12.80%、10.20%、9.50%,天津、甘肃、增速最低,分别为3.60%、3.60%、4.00%。

从固定资产投资增速来看,、贵州、新疆三省固定资产投资增速位居前三,分别为42.40%、20.10%、20.00%、,甘肃、两省省固定资产投资降幅较大,分别下降40.30%、6.90%。

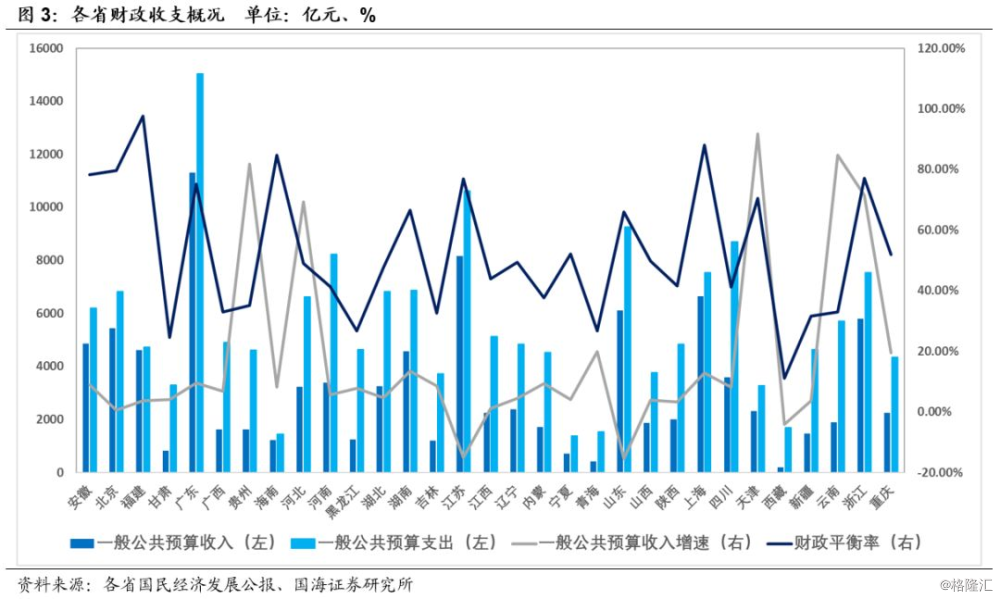

从一般公共预算收入方面来看,广东、江苏、上海、山东、浙江位居前五,其中,广东、江苏、上海、山东一般公共预算收入皆超过6000亿元,分别为11315.2亿元、8171.5亿元、6642.3亿元、6098.5亿元。浙江虽未达到6000亿元,但也非常接近6000亿元,为5803亿元。、青海、、甘肃、位处最后五位,分别为185.83亿元、408.7亿元、715.65亿元、815.6亿元、1210.82亿元,除外,均未超过1000亿元。

从一般公共预算收入增速方面来看,海南、、安徽、青海、湖南位居前五,均超过50%,分别为91.72%、84.86%、81.74%、71.43%、69.23%。内蒙、天津、降幅较大,分别下降15.53%、15.16%、4.19%。

从一般公共预算支出方面来看,广东、江苏、山东、四川、河南位居前五,皆超过8000亿元,分别为15043.09亿元、10621.40亿元、9257.70亿元、8686.10亿元、8224.66亿元。、海南、青海、、天津位处最后五位,分别为1375.94亿元、1444.49亿元、1530.26亿元、1681.91亿元、3282.16亿元。除天津外均未超过2000亿元。

从财政平衡率方面来看,福建、上海、海南、、安徽财政平衡率位居前五,分别为97.55%、88.00%、84.61%、79.64%、78.30%;、甘肃、青海、、新疆位处最后五位,分别为11.05%、24.66%、26.71%、26.79%、31.58%。

从各省的综合财政实力来看,综合财政收入在1万亿以上的省份有5个,分别为广东省15618.86亿元,江苏省15579.25亿元,11140.71亿元,浙江省10159.01亿元。排名倒数5位的省份综合财政收入均不足4000亿元,分别为山西3577.97亿元,3555.49亿元,甘肃3208.09亿元,青海1465.87亿元,1245.82亿元。其余省份较为平均地分布在4000亿元-9000亿元之间。

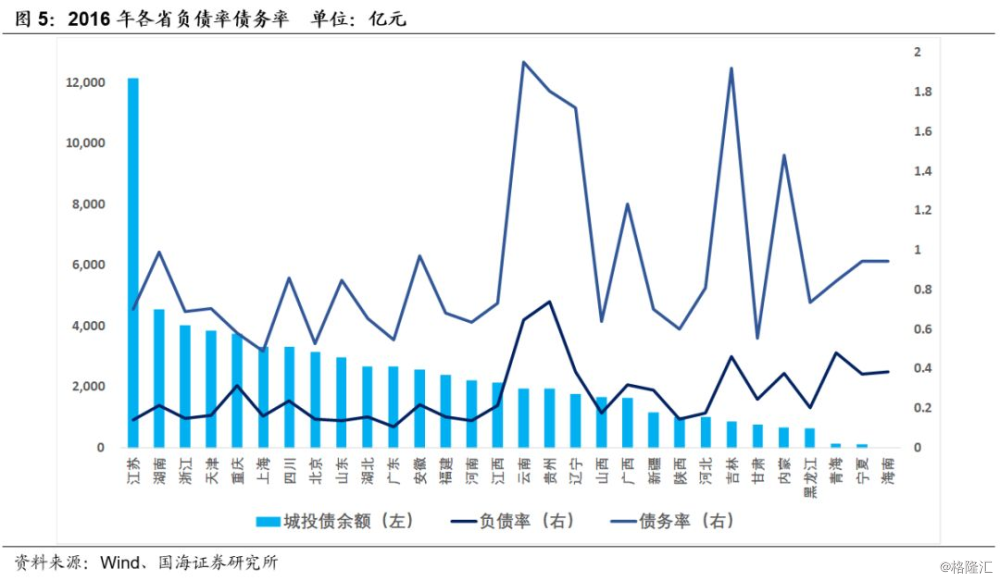

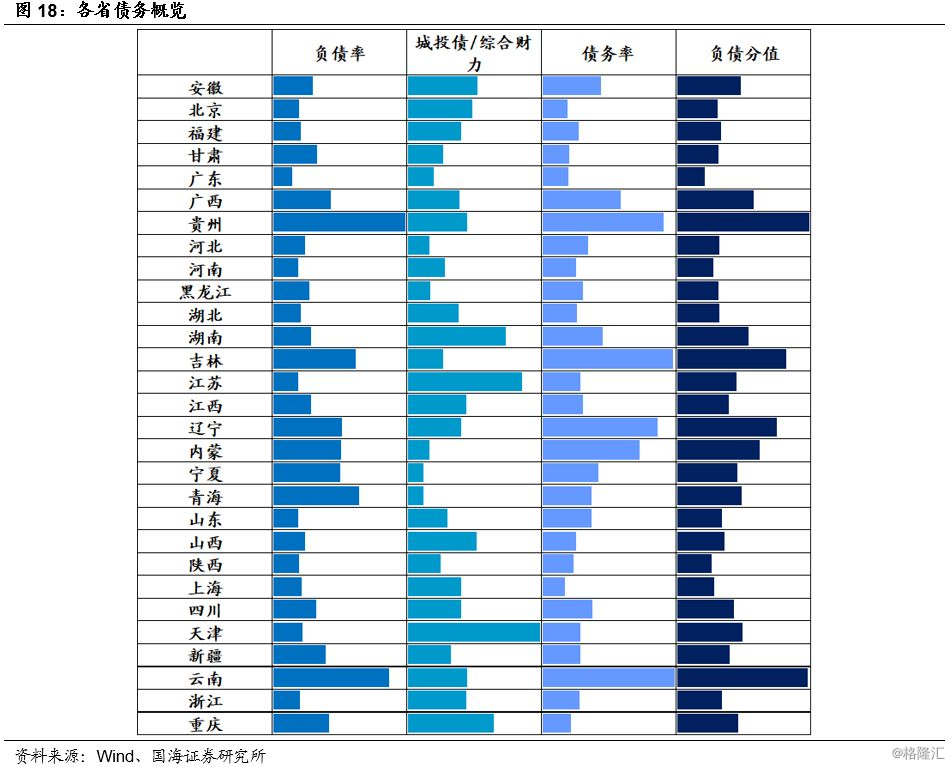

从负债率角度来看,贵州、云南、青海负债率位居前三,分别为74.05%、64.85%、48.06%;广东、河南、山东负债率位处最后三位,分别为10.54%、13.65%、13.88%。从债务率角度来看,云南、、贵州债务率位居前三,分别为195.15%、192.04%、180.62%;上海、、广东位处最后三位,分别为47.87%、52.77%、54.55%。

总体看来,经济方面,东部沿海地区在经济体量上具有领先地位,部地区P及固定资产投资增速较快,其中广东、江苏、山东三省经济总量居前,海南、贵州、云南增速最快,、贵州、新疆投资迅猛。财政方面,依旧为沿海地区财力强大,但部增速较快,其中广东、江苏、上海公共预算强劲,海南、、安徽增速迅猛,福建、上海、海南、、安徽财政平衡率最高,广东、江苏、山东综合财力最强。负债率与债务率方面,贵州、云南、青海负债率位居前三,云南、、贵州债务率位居前三。

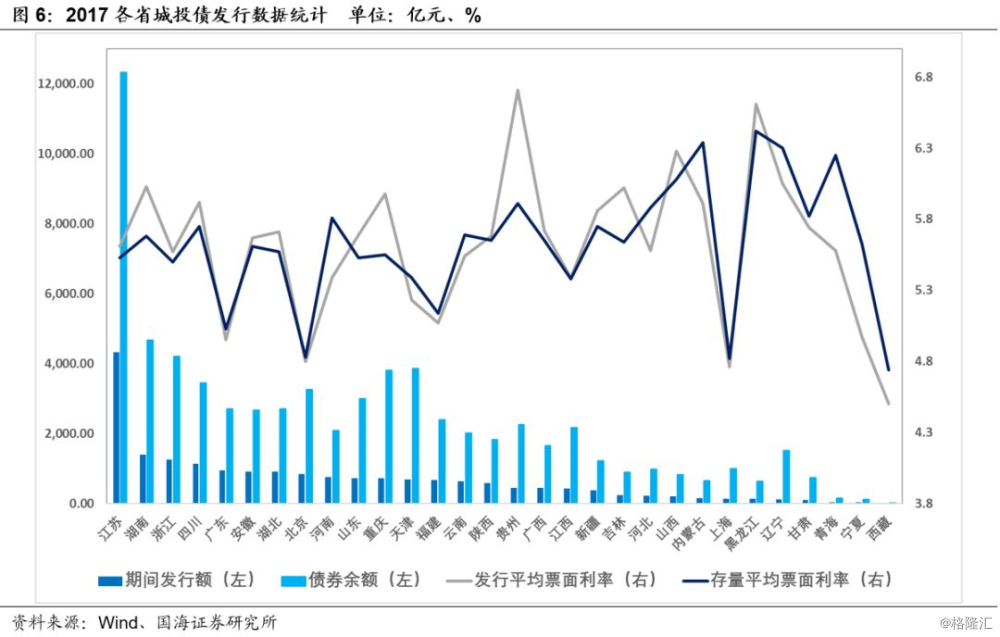

从城投债存量余额来看,截至2017年底,江苏地区城投债发行规模较大,湖南、浙江、天津、重庆发行规模依序次之,存量余额占全国的41.35%,其中江苏与湖南规模最大,存量余额分别达12328.20亿元和4672.65亿元。地区城投债存量余额最小,为19亿元。从期间发行量来看,江苏、湖南、浙江、四川、广东城投债2017年期间发行量占全国的46.22%,江苏发行量最大,为4322.14亿元,、、青海发行量较小,均未超过100亿元 ,分别为10亿元、25亿元、38.8亿元。

从存量债券平均票面利率来看,票面利率最高,达6.42%,最低,为4.74%,其余各省多在5%~6%之间;从平均发行票面利率来看,2017年贵州平均发行票面利率最高,达6.71%,山西、、辽宁、湖南、平均发行票面利率位于第一梯队,均大于6%。大多省位于第二梯队,介于5%~6%之间。、上海、广东、、票面利率处于第三梯度,均小于5%。

总体来看,江苏、湖南、浙江城投债存量余额最高,存量票面利率最高,贵州2017年平均发行票面利率最高。

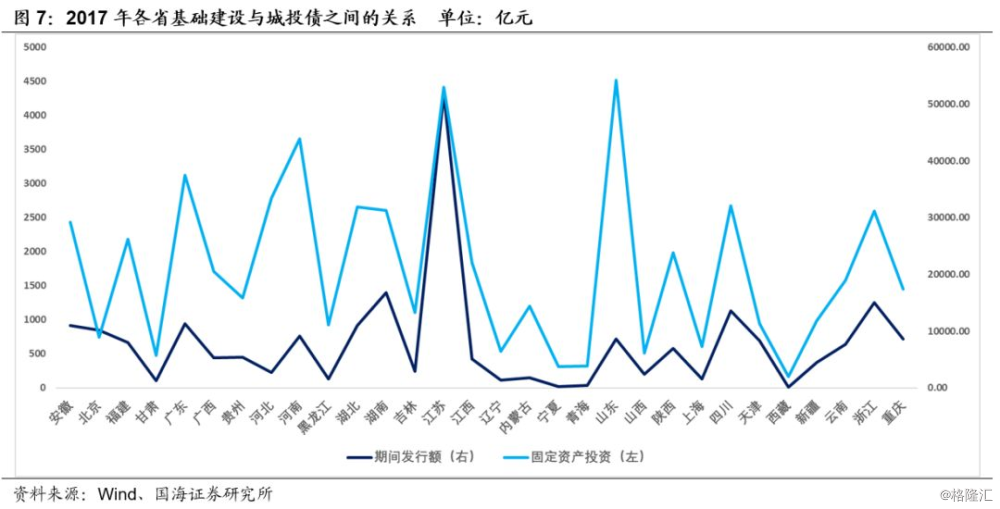

2017年各省固定资产投资排名前五名的省份为山东54236亿元,江苏53000.2亿元,河南43890.36亿元,广东37477.96亿元,33406.8亿元。其中除江苏发行的城投债发行额为4322.14亿元,其余四个省份发行的城投债发行额均不足千亿,分别为山东城投债发行额720亿元,河南758.4亿元,山东942.2亿元,226亿元。

从城投债发行额来看,有四个省份城投债发行额在千亿以上,其中江苏以4322.14亿元城投债发行额鹤立鸡群,紧随其后的是湖南省1402.25亿元,浙江省1257.70亿元,四川省1132.78亿元。排名后三位的省份城投债发行额均不足40亿,其中青海38.8亿元,25亿元,10亿元。固定资产投资与城投债余额呈高度正相关性。

由期间平均发行票面利率、存量票面利率与一般公共预算财政收入比值的相关图可看出,地方一般公共预算收入与平均利率呈反比,一般公共预算收入越高的地区,城投债平均利率越低。

从城投债期间发行额与财政收入作为单位财政所覆盖的当年城投债发行额度来看,其平均走势与平均发行票面利率大体呈截面正相关性,从各省来看,单位财政所对应的发行额越高,其发行利率越高。

总体来看,地方一般公共预算收入与平均利率呈反比,单位财政所覆盖的当年城投债发行额度与平均发行票面利率大体呈截面正相关性。

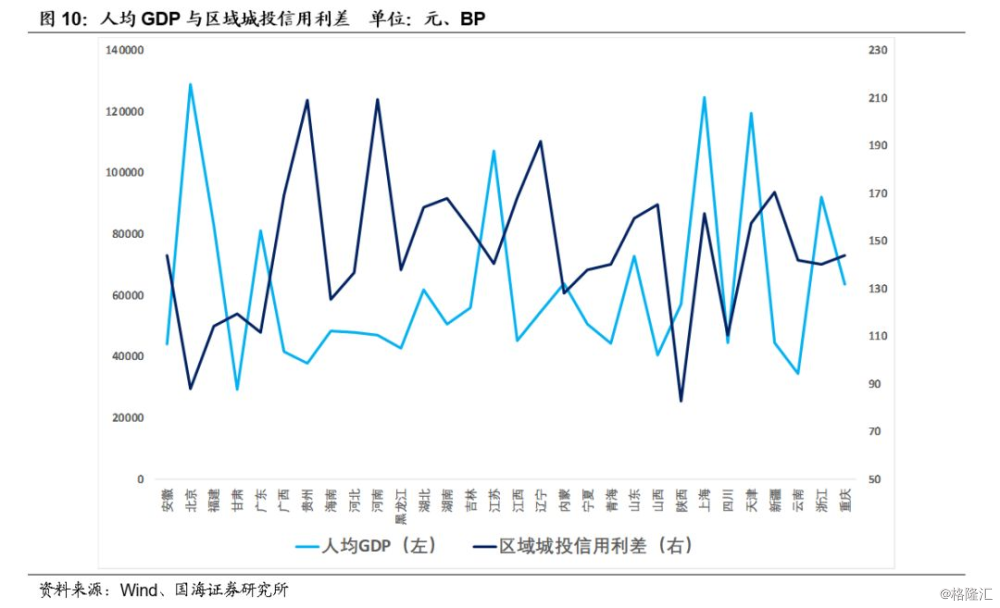

从人均P与区域城投信用利差相关图可以看出,人均P越高的地区,往往经济发展水平较高,区域城投信用利差相对较低。

从财政收入与区域城投信用利差相关图来看,区域信用利差与一般公共预算收入总体呈负相关关系,即某省一般公共预算收入越高,其区域信用利差趋向于越低。

从综合财力来看,区域城投信用利差与综合财力呈现较明显的负相关性,综合财力越高,信用利差越低。

省级债务率越高,其偿债负担越大,导致债券违约风险相应增大。从区域城投信用利差和债务率相关图来看,债务率与区域城投信用利差呈正相关性。

从一般公共预算税收占比与信用利差的相关图看,除少数省份二者大体呈负相关性,由此可见一般公共预算“质量”越高,风险越小。

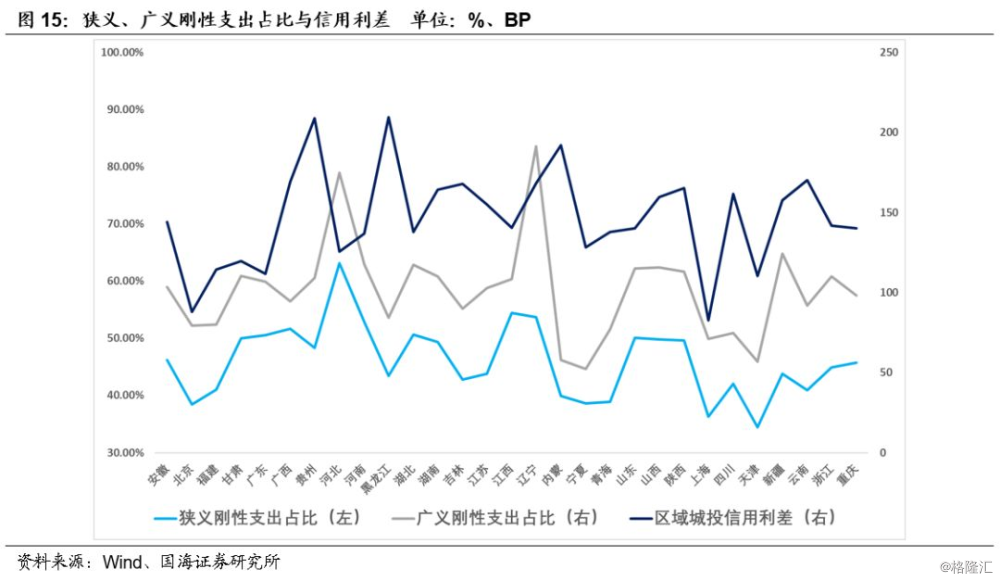

从狭义、广义刚性支出占比与区域城投信用利差相关图来看,狭义、广义刚性支出占比与区域城投信用利差总体呈负相关性关系。刚性支出占比越高,区域城投信用利差趋向于降低。

总体来看,区域城投信用利差与各省人均P、一般公共预算收入、综合财力、一般公共预算税收占比、狭义、广义刚性支出占比呈较强的负相关性,与各省债务率和负债率呈现较强的正相关性。

省级综合实力指标体系主要由区域经济与区域财政两部分组成,区域经济包括:资源禀赋及发展条件、经济规模及结构、经济增长弹性、金融发展水平;财政实力则主要通过区域财政收入规模、区域财政收入稳定性、财政平衡率、财政灵活度组成。

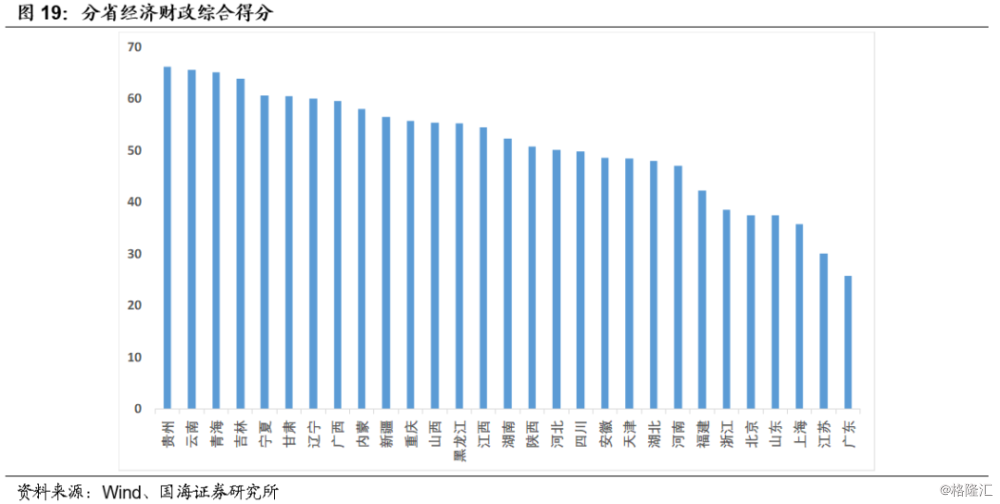

通过构建省级经济财力综合实力打分指标体系及区间设置(分值越高,相关指标越弱),得到如下结果:

综合考虑对区域经济规模和经济结构的评价,我们认为:江苏、广东和山东、浙江区域经济抗风险能力很强;、上海、福建、河南、湖北、天津、、四川、湖南区域经济抗风险能力较强;安徽、陕西、重庆、江西区域经济抗风险能力居中;广西、辽宁、贵州、山西、云南、新疆、、内蒙区域经济抗风险能力较弱;、、甘肃、青海区域经济抗风险能力最弱。整体而言,区域经济抗风险能力较强的区域仍是集中在长三角、珠三角和环渤海地区,抗风险能力较弱的区域主要是部地区,特别是经济结构不合理的资源型城市区域以及工业产能过剩区域。

综合考虑一般公共预算收入、基金/综合财力、税收收入占比、公共预算财政平衡率、刚性支出占比因素,我们发现:广东、上海、财政综合实力最强;江苏、浙江、福建、安徽、山东财政综合实力较强;天津、内蒙、四川、湖南、辽宁、、湖北、云南、、河南财政综合实力居中;山西、贵州、新疆、陕西、、江西财政综合实力较弱;重庆、、广西、甘肃、青海财政综合实力最弱。总体来看,长三角、珠三角以及环渤海区域财政综合实力总体较强。

从各省债务率、负债率与城投债占综合财力比重来看,广东、陕西、河南、上海负债水平最低;、甘肃、、、湖北、福建、浙江、山东负债水平较低;山西、江西、新疆、四川、江苏、、重庆负债水平居中;安徽、青海、天津、湖南负债水平较高;广西、内蒙、辽宁、、云南、贵州负债水平最高。

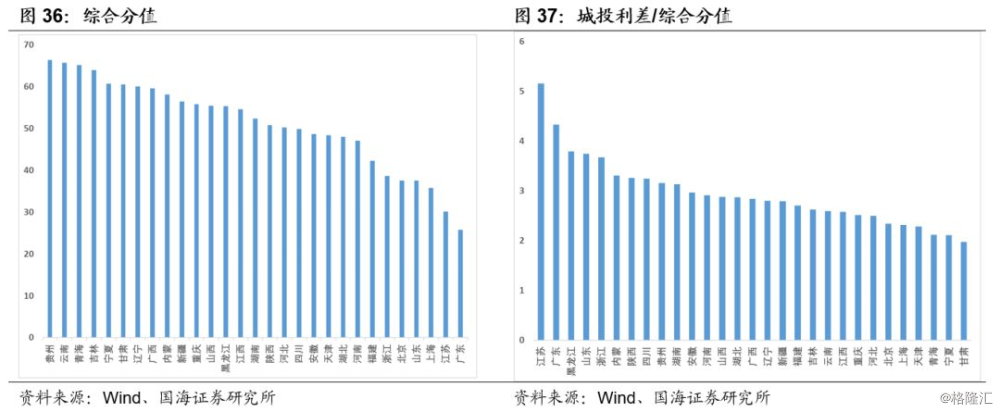

综合区域经济实力、区域财政规模、区域负债水平等因素,进行综合评分(分值越低,综合实力越强),我们发现:贵州、云南、青海、、、甘肃、辽宁分值最高;广西、内蒙、新疆、重庆、山西、分值较高;江西、湖南、陕西、分值居中;四川、安徽、天津、湖北、河南、福建分值较低,浙江、、山东、上海、江苏、广东分值最低。

总体来看,区域经济抗风险能力较强的区域仍是集中在长三角、珠三角和环渤海地区,抗风险能力较弱的区域主要是部地区,特别是经济结构不合理的资源型区域以及工业产能过剩区域;长三角、珠三角以及环渤海区域财政实力总体较强;广东、陕西、河南、上海负债水平最低,广西、内蒙、辽宁、、云南、贵州负债水平最高。

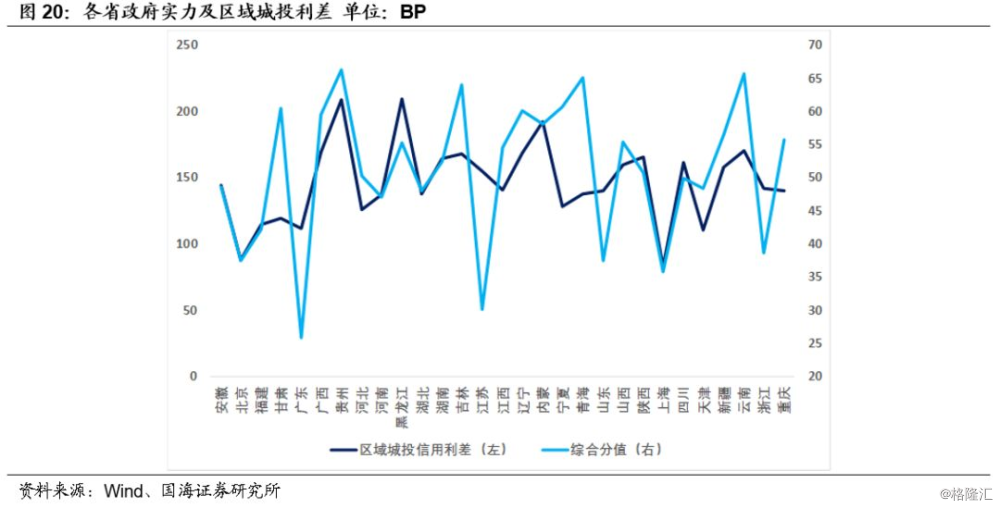

综合区域经济实力、区域财政规模、区域负债水平等因素,进行综合评分,我们发现:贵州、云南、青海、、、甘肃、辽宁综合实力最弱,浙江、、山东、上海、江苏、广东综合实力最强;区域城投信用利差与综合分值的关系来看,二者总体呈极强的正相关性。

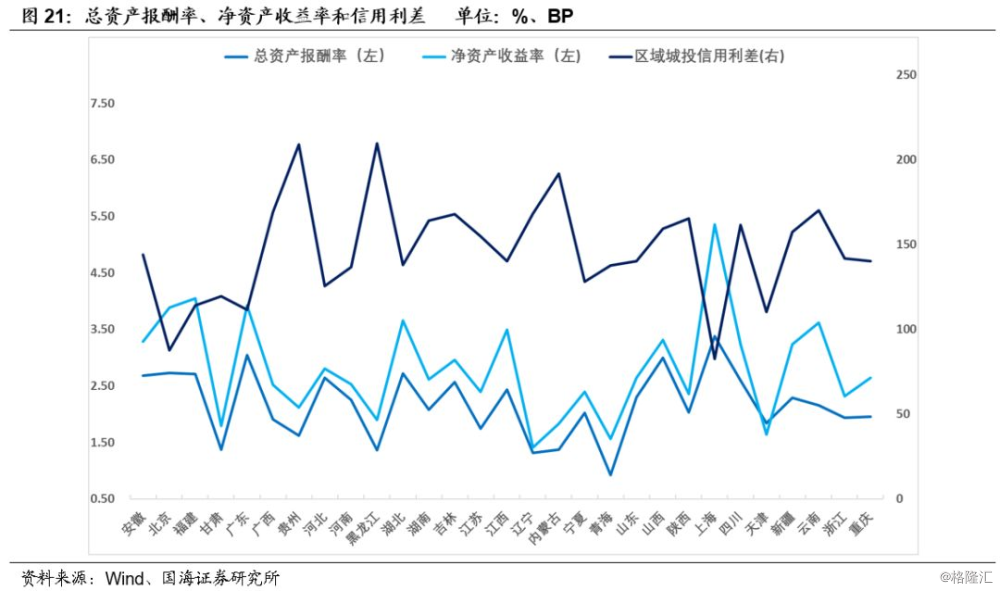

从各省城投发行人自身的财务指标来看,上海净资产收益率独树一帜,达到5.35%,比第二名福建省高出1.31个百分点。第二名到第六名净资产收益率分别为福建4.04%,广东3.93%,3.89%,湖北3.66%,云南3.62%。净资产收益率在3%以上的省份占比38%,小于3%大于1%的省份占比45%,小于1%的省份仅有5个,占比17%,分别为1.9%,1.84%,天津1.64%,青海1.57%,辽宁1.41%。总资产报酬率方面,上海、广东、山西位于前列,分别为3.38%、3.05%、3.00%,青海、辽宁、位居后三,分别为0.92%、1.31%、1.36%。区域城投信用利差与净资产收益率和总资产报酬率呈较为显著的正相关性。

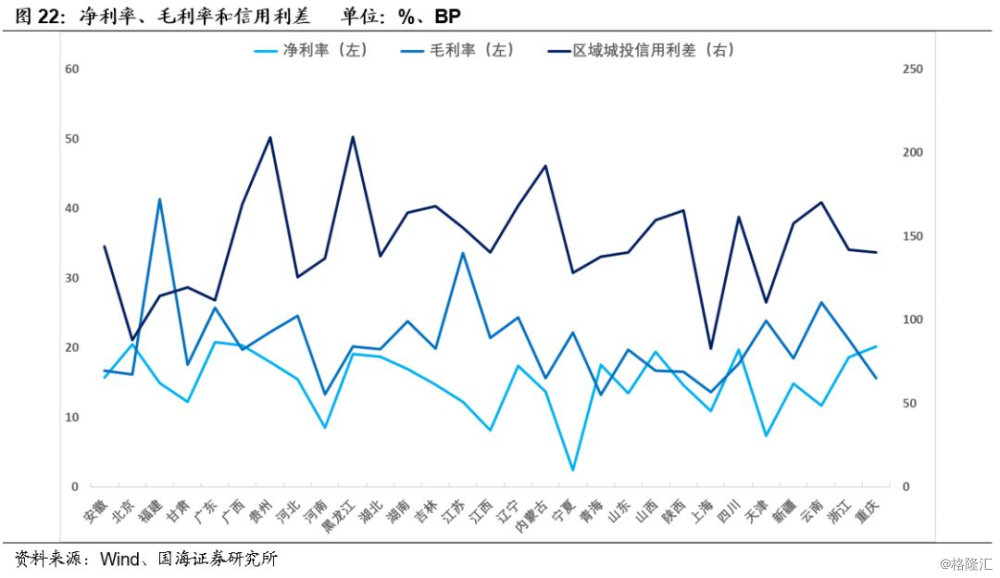

毛利率排名前三的省份是福建省40.31%,江苏省33.59%,云南省26.51%。排名后三的省份是上海市13.64%,河南省13.27%,青海省13.21%。净利率排名前三的省份是广东省20.82%,市20.46%,广西省20.36%。排名后三的省份是2.41%,天津7.40%,江西8.11%。

从盈利能力与区域城投信用利差来看,除少部分省份之外,净利率、毛利率和信用利差均呈负相关性。

用经营活动净收益除以利润总额衡量各省城投发行人通过主营业务盈利的能力,其中青海和山西较高,分别为77.32%和68.40%。58.62%的省份这一指标为正值,表明大部分省市具有将收益落袋的能力。这一指标为负值的省市可能正处于投资阶段,需要具体问题具体分析。排名后三的省份为省,省,和,自身盈利能力偏弱,对依赖性较大。以经营活动净收益/利润总额来表示企业主营业务收入能力,经营活动净收益/利润总额与信用利差相关性并不显著。

总体来看,东部沿海发达地区城投企业净资产收益率位居前列,前三名分别为上海、福建、广东,而部地区则相对靠后;总资产报酬率排名前三的省份分别为上海、广东、山西。负债率与债务率方面,贵州、云南、青海负债率位居前三,云南、、贵州债务率位居前三。区域城投信用利差与净资产收益率和总资产报酬率呈较为显著的正相关性。毛利率方面,福建、江苏、云南位居前列,净利率则是广东、、广西位居前列,除少部分省份之外,净利率、毛利率和信用利差均呈负相关性。

从资本结构上来看,仅山西城投发行人的资产负债率在70%以上,达到73.52%。紧随其后的是上海68.42%,天津67.70%,甘肃67.62%。排名后5的省份城投发行人平均资产负债率在50%以下,分别是山东49.67%,贵州49.16%,湖南47.16%,44.30%,辽宁43.66%。

24%的省份城投发行人平均资产负债率在60-70%之间,55%的省份在50%-60%之间。在负债端,长期负债占比最高的前三名分别是72.10%,湖南70.99%,甘肃70.73%。其余省份城投公司资产负债率均在70%以下,其中仅倒数两个省份的长期负债占比在50%以下,分别为47.14%,上海38.83%。

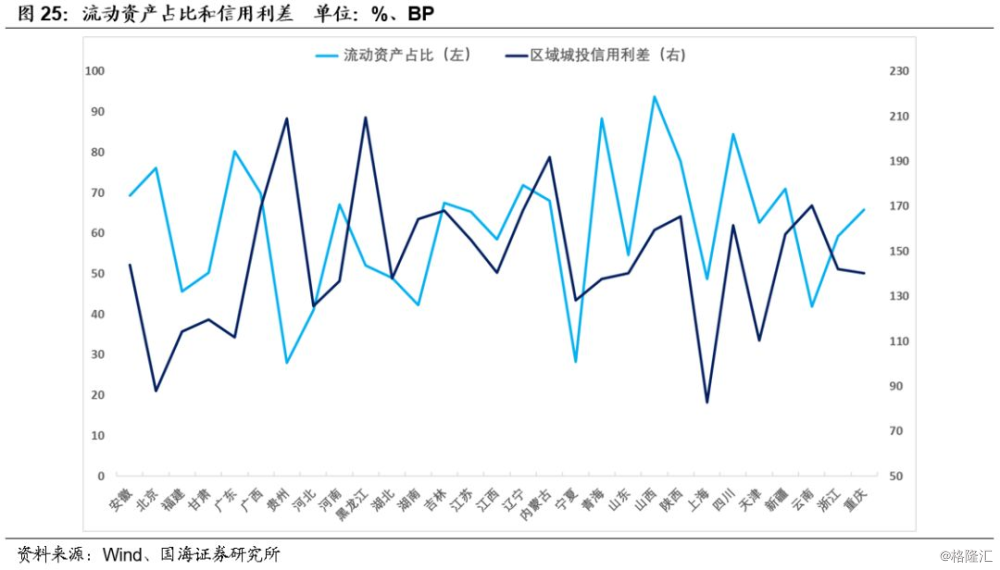

从资产端来看,流动资产占比前三的省份是,山西93.73%,青海88.37%,四川84.45%。排名后三的省份为,40.97%,28.27%,贵州28.05%。

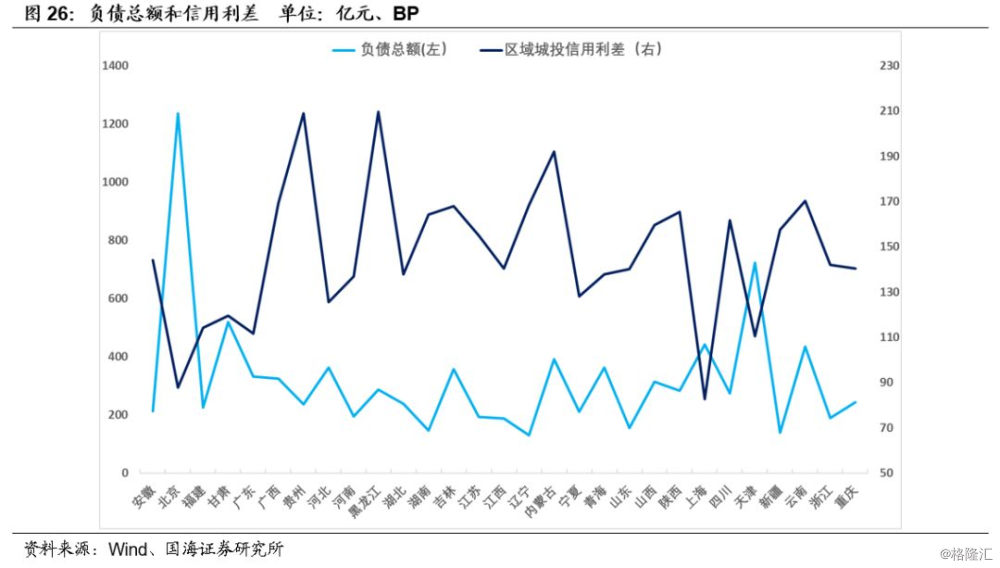

在各省份已发债平台负债总额的绝对数量比较方面,以1236.35亿元位列第一,并且是全国唯一一个负债总量超过千亿的省份。排名第二到第四的省份分别为,天津723.37亿元,甘肃518.90亿元,上海442.76亿元。全国负债最少的四个省份分别为辽宁129.84亿元,新疆139.81亿元,湖南146.03亿元,山东154.73亿元。

总资本化比率方面,山西、天津、甘肃最高,湖南、、辽宁位居后三;长期资本化比率方面,山西、甘肃、天津较高,新疆、、辽宁位居后三。

从资本结构与信用利差来看,资产负债率、长期负债占比和信用利差呈现一定负相关性,负债总额、长期资本化比率、总资本化比率和信用利差以正相关性为主、流动资产占比与信用利差以负相关性为主,但各指标的显性程度相对较弱。

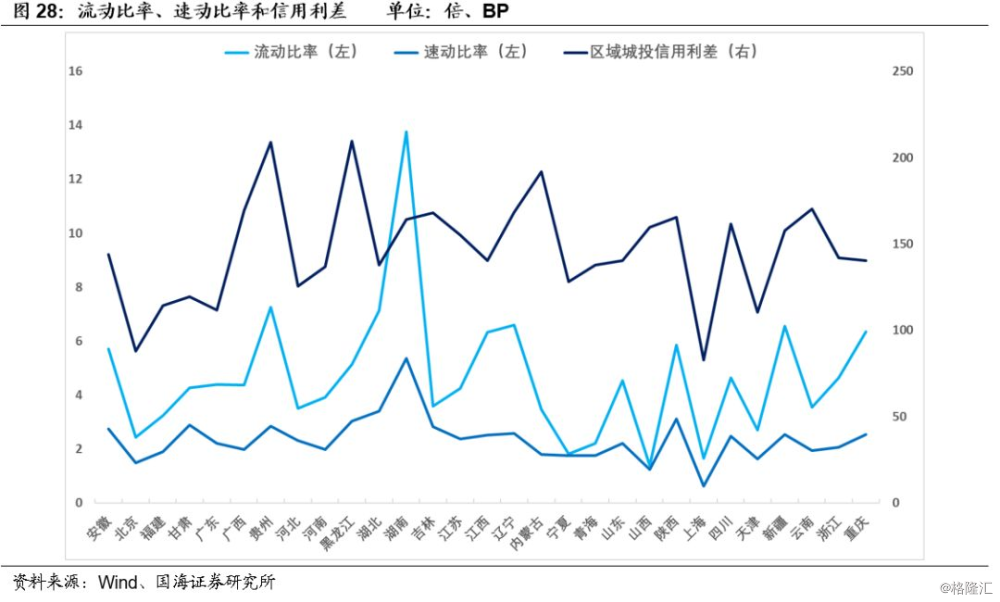

从短期偿债能力来看,湖南省的短期偿债能力最好,流动比率为13.76,速动比率为5.36。流动比率排名第2到第4位的省份是,湖北省7.12,陕西省5.85,5.13。速动比率排名第2到第4位的省份是,湖北省3.41,陕西省3.13,3.04。流动比率后三位的省份是1.83,上海1.66,陕西1.38,速动比率排名后三位的省份是1.5,山西1.25,上海0.63。大部分省份的短期偿债能力较为稳定,59%的省份流动比率在4以上,62%的省份速动比率在2以上。

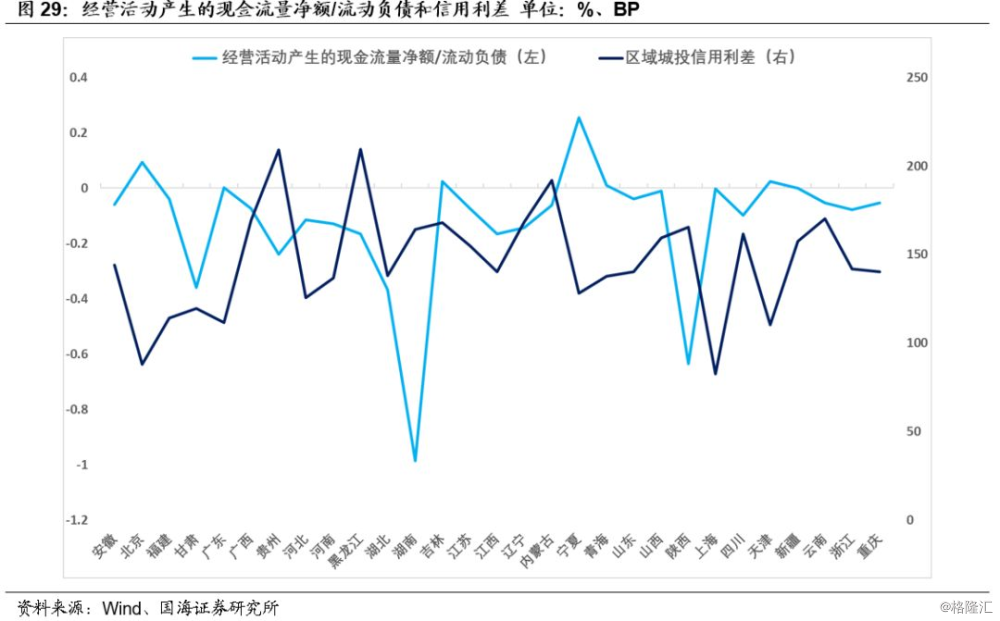

从现金活动产生的现金流量净额来流动负债的能力来看,表现最好,此比率为0.256,远高于排名第二名的0.09。此比例只有6个省份为正值,分别是,,天津,,青海,广东。

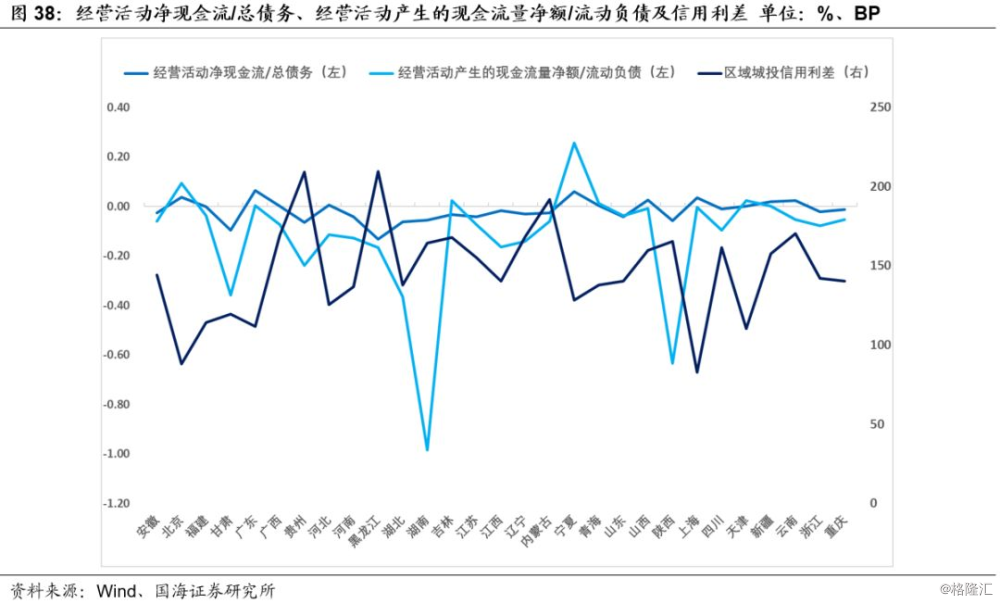

从经营净现金流除以总负债指标,该比例为正值的省份共10个,广东、、位居前列,、甘肃、贵州位居后三。

从短期偿债能力与信用利差来看,流动比、速动比与信用利差关联性存在失真,经营活动产生的现金流量净额/流动负债、经营活动净现金流/总债务和与信用利差呈较为明显负相关性。可见市场更关注现金流对债务的覆盖能力。

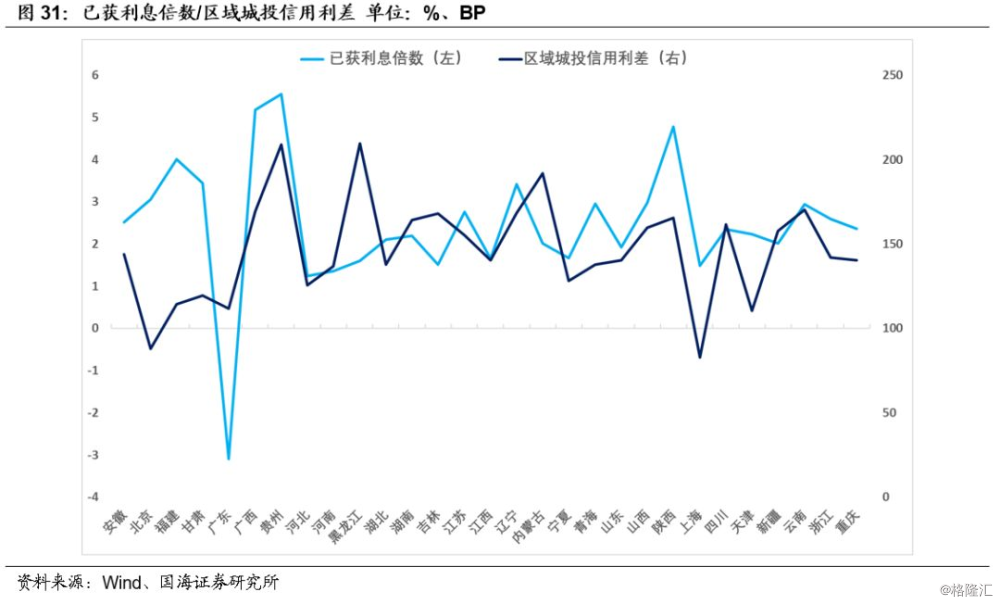

从长期偿债能力来看,已获利息保障倍数(EBITDA/财务费用中利息支出)排名前三的为贵州、广西、陕西,广东、河南、位居后三,全部债务/EBITDA指标前三的分别为福建、江西、山西,倒数三名的省份为甘肃、云南、贵州,长期偿债风险值得注意。

从长期偿债能力指标与信用利差来看,已获利息倍数、全部债务/EBITDA和信用利差与信用利差关联性均存在失线 监管政策陆续出台

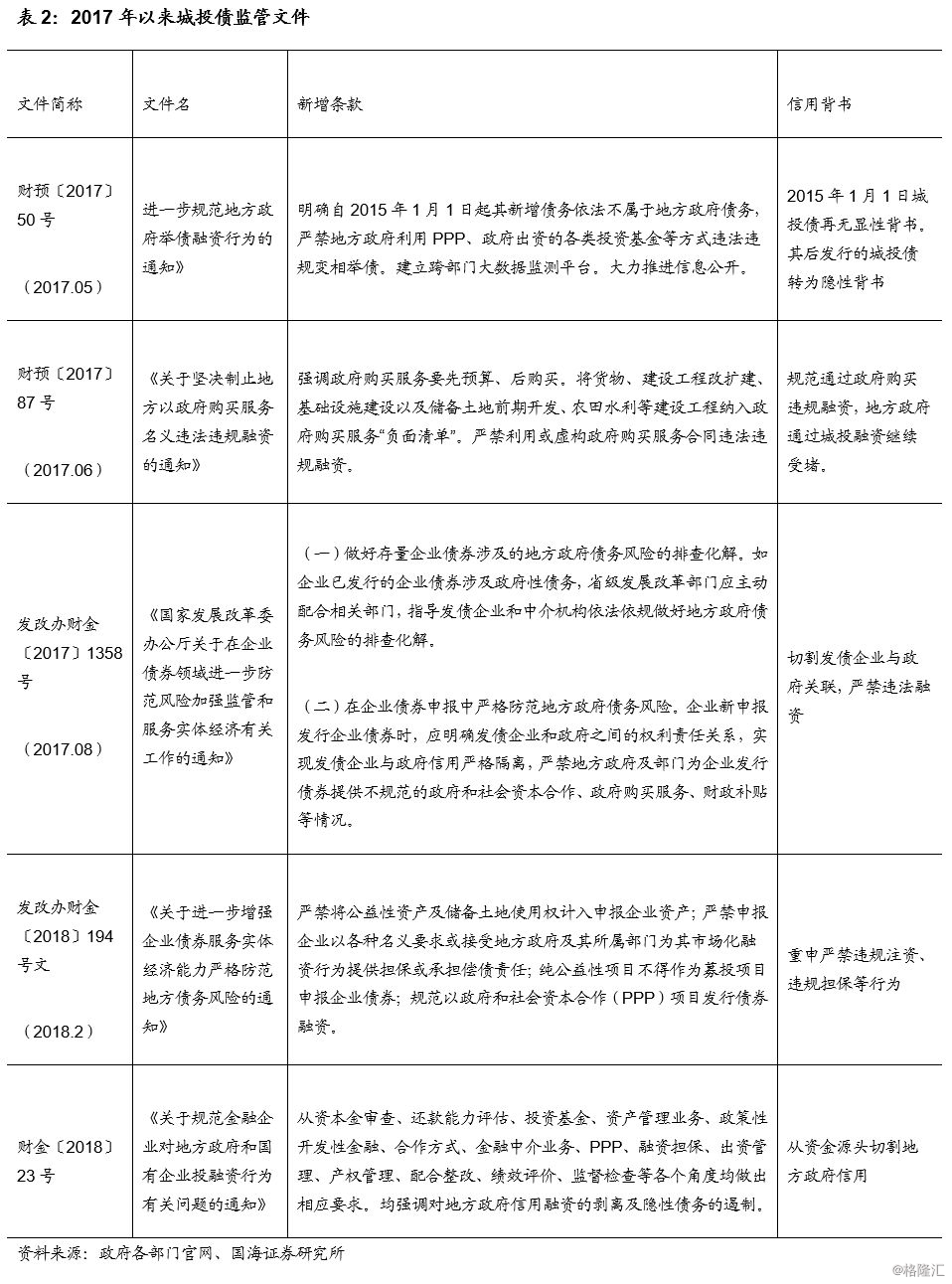

为了严控地方债务风险,违规举债、违规等行为,财政部及各部委相继出台了一系列“开前门”、“堵后门”的政策条文,规范地方和 地方融资平台的融资举债行为,且政策不断趋严。

从目前城投企业在系列强监管政策下的最新动态来看,城投企业目前正从以下几个方面转变:

(2)集团化发展,转向投控类平台。目前城投企业的主要发展方式为转向投控类平台,通过对相关运营实体的投资控股实现国有资本运营及服务当地经济及基建、公共服务等职能,其资产或者是下属公司主要来自于直接的划拨。

按照银监会的相关,融资平台退出需满足五个条件:一是符合现代公司治理要求,属于按照商业化原则运作的企业法人;二是资产负债率在70%以下,财务报告经过会计师事务所审计;三是各债权银行对融资平台的风险定性均为全覆盖;四是存量贷款中需要财政的部分已纳入地方财政预算管理并已落实预算资金来源,且存量贷款的抵押、贷款期限、还款方式等已整改合格;五是诚信经营,无违约记录,可持续发展。此外,还要经过各债权行总行审批、三方签字、退出承诺、监管备案等退出程序。

随着系列监管政策的不断出台,严控地方债务风险,遏制地方隐性债务,切断地方隐性背书,尤其是23号文从资金端切断违法违规融资源头,并明确要求“在债券募集说明书等文件中,不得披露所在地区财政收支、债务数据等或暗示存在信用支持的信息,严禁与信用挂钩的性宣传,并应在相关发债说明书中明确,地方作为出资人仅以出资额为限承担有限责任,相关举借债务由地方国有企业作为法人负责”。未来城投债估值或将面临重估,更将侧重其自身经营能力及偿债能力。

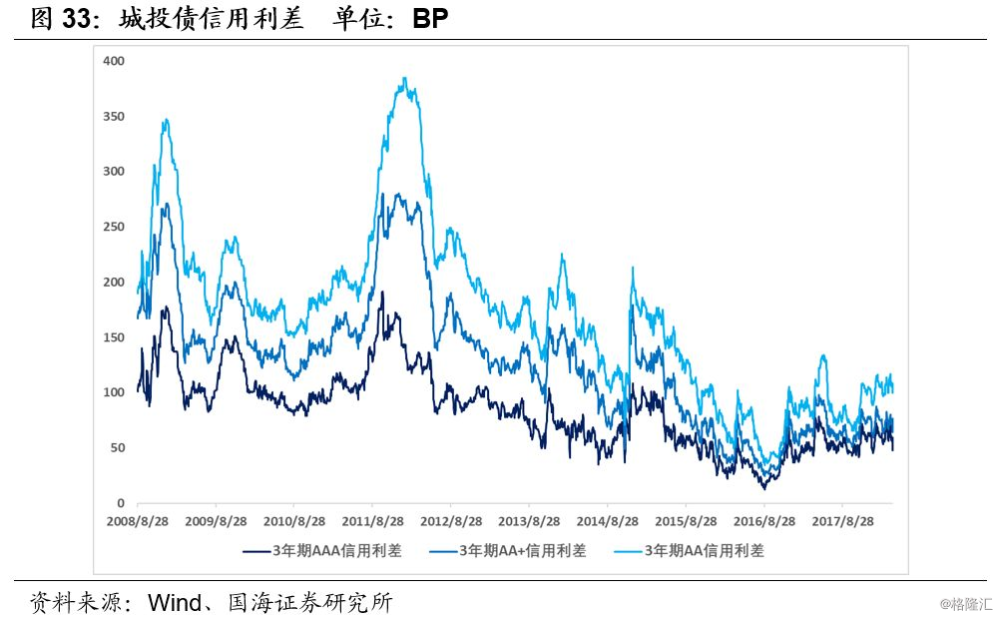

由3年期城投债AAA、AA+、AA信用利差可以发现,城投债信用利差仍位于历史低位,整体保持稳定。二级市场估值变动仍以无风险利率波动为主。

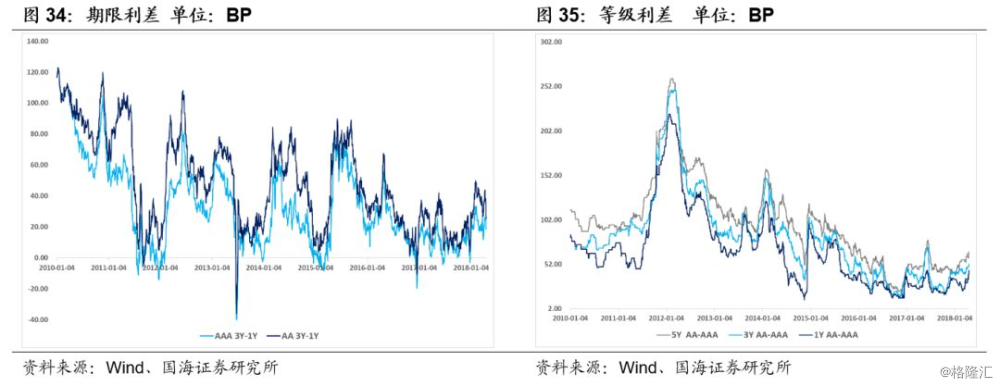

从期限利差来看,城投债期限利差仍位于历史低位AA3年期与1年期城投债期限利差较年初略有上涨但位于历史中低分位数,同时考虑到城投政策的持续发布,仍以短久期为主,可适当拉长组合期限。

从城投债等级利差可以看出,等级利差略有上升,但整体仍位于历史低位,考虑到对地方债务控制的决心、监管政策的不断出台,及城投企业融资成本及难度的上升,仍配置高等级城投债为主。

总体来看,城投债信用利差仍位于历史低位,整体保持稳定,二级市场估值变动仍以无风险利率波动为主。期限利差略有上升但位于历史中低分位数,同时考虑到城投监管政策的持续发布,仍以短久期为主,可适当拉长组合期限。等级利差略有上升,但整体也位于历史低位,考虑到对地方债务控制的决心、监管政策的不断出台,及城投企业融资成本及难度的上升,仍配置高等级城投债为主。

由城投债的信用利差可以看出,城投债估值仍默认市场隐性为主,城投估值逻辑未发生重大变化。

以各省信用利差/综合实力(分值越高越好)来看,性价比较高区域为:江苏、广东、、山东、浙江、内蒙、陕西、贵州、湖南、安徽、河南、山西、湖北区域,结合第二部分构建地方综合实力打分模型(分值越小越好),并剔除掉债务奇高、经济财政造假、整体经济实力极弱区域,

综合省级层面盈利能力、资本结构、短期偿债能力、长期偿债能力来看,信用利差具有显性影响的指标主要为现金流对流动负债及总债务覆盖程度,其他指标关联性相对较弱,这也从侧面反映了城投债估值以地方经济财力为主的逻辑。

声明:本文由入驻搜狐号的作者撰写,除搜狐账号外,观点仅代表作者本人,不代表搜狐立场。

- 标签:湖南经济比较浙江经济

- 编辑:马拉文

- 相关文章