海纳股份IPO:产能利用率较低 经营现金流持续失血

近日,深水海纳水务集团股份有限公司(以下简称“海纳股份”)披露了IPO招股书,公司拟在深交所上市,保荐机构为安信证券股份有限公司。

2016-2018年及2019年上半年,海纳股份营业收入分别为1.92亿元、2.66亿元、3.95亿元和2.31亿元,整体保持快速增长。

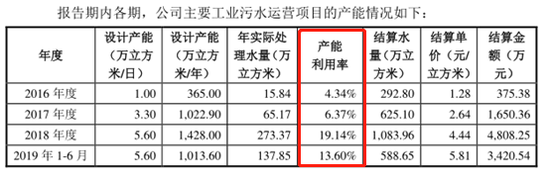

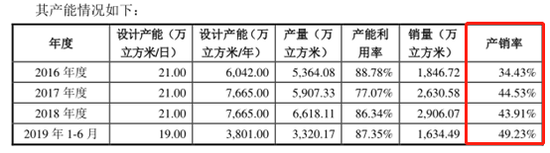

值得注意的是第一大业务工业污水处理业务增长较快,但其产能利用率却始终较低,分别为4.34%、6.37%、19.14%和13.6%。第二大业务优质供水业务产能利用率不足,且产销率较低,产销率分别为34.43%、44.53%、43.91%和49.23%。

第二大业务产销率占比不到一半

海纳股份系环保水务行业的高新技术企业,致力于成为水生态环境领域的创新型综合服务商。其目前聚焦工业污水处理和优质供水等环保水务业务,以投资运营、委托运营和工程建设等方式,为医药、印染、化工等行业提供高浓度、难降解工业污水处理服务,为市政用户、特色小镇等提供优质供水服务。海纳股份项目的运营模式主要包括投资运营模式、委托运营模式、工程建设模式,以及上述模式的组合。

2016-2018年及2019年上半年,海纳股份营业收入分别为1.92亿元、2.66亿元、3.95亿元和2.31亿元,公司整体营业收入保持快速增长,其中主营业务收入的比重都超过99%。从主营业务分类来看,第一大业务是工业污水处理业务,近几年营收增幅最快,占比持续提升,从2016年的39.56%提升到2019年上半年的73.47%;第二大业务是优质供水,业绩波动较大,占比持续下降;剩下的其他业务占比则较小。

虽然第一大业务工业污水处理业务近年增长较快,是推动海纳股份增长的主要动力,但2016-2018年及2019年上年,公司由于项目的不断建设完成,设计产能不断增长,分别为1万立方米/日、3.3万立方米/日、5.6万立方米/日和5.6万立方米/日,但是其产能利用率却始终较低,分别为4.34%、6.37%、19.14%、13.6%。

除第一大业务存在产能利用率较低问题外,值得注意的是第二大业务的产销率同样较低。根据报告披露来看,2016-2018年及2019年上半年,公司的优质供水业务的设计产能为6042万立方米/年、7665万立方米/年、7665万立方米/年和3801万立方米/年,但是其实际产能利用率分别为88.78%、77.07%、86.34%和87.35%,这可能源于需求小于设计产能,但也存在实际生产能力达不到设计产能的可能。更需要关注的还是产销率这个指标,对应期间产销率分别为34.43%、44.53%、43.91%和49.23%,这个指标始终不到50%,说明生产出来的产品有一半以上不能实际销售。

对此,海纳股份解释称,报告期内,江苏省泗阳县优质供水项目收入占公司优质供水运营服务收入比例在90%左右。2016年度和2017年度,江苏省泗阳县水利局按照约定与江苏深水结算保底水量款,江苏深水分别确认保底水量收入1300.15万元和2196.91万元。报告期内,江苏省泗阳县优质供水项目产销率较低,主要系政府早期建设的供水管网老化导致漏损率较高所致。

从海纳股份前两大业务的实际情况来看,较低的产能利用率以及产销率,虽然由于业务性质的原因拥有保底收益,但是保底意味着无法获得更高收益,若项目持续维持如此低的运营效率,将极大限制海纳股份的业绩增长空间。

经营性现金流持续流出

由于环保行业是一个重资产、资金密集型、回报周期长的行业,尤其是2019年多家行业内上市公司由于资金问题陷入困境,不得不依赖国资纾困或者卖资产变现求生,所以海纳股份的现金流情况是个不得不关注的问题。

报告期内,海纳股份经营活动产生的现金流量净额分别为113.77万元、-2470.12万元、-3286.52万元和-2763.10万元,经营性活动现金流持续流出。

从应收账款来看,2016-2018年及2019年上半年,公司应收账款账面价值分别为7651.40万元、6228.18万元、14845.66万元与13178.86万元,占当期营业收入的比例分别为39.78%、23.42%、37.55%和57.02%,规模较大。2016-2018年和2019年1-6月,公司应收账款周转率分别为2.43、3.37、3.39和1.49,周转速度有所波动。对此海纳股份也是在风险因素中进行了提示,虽然公司客户主要为各地政府部门或其授权单位和大型企业,资金实力雄厚、还款信誉良好,报告期内公司应收账款回款情况良好,企业发生应收账款坏账的可能性较小,但随着公司业务规模的进一步扩大,应收账款规模还将相应扩大。

除此之外,从本次募集资金计划来看,海纳股份拟使用募集资金额6.04亿元,其中过半资金3.2亿元用于补充营运资金,可见其发展亟需大量的营运资金支持。

- 标签:

- 编辑:马拉文

- 相关文章