前9月进口汽车量降239%2016市场仍下滑

2015年11月15日,在由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十二届中国进口汽车高层论坛”上,国机汽车下属企业中国进口汽车贸易有限公司发布了《2015中国进口汽车市场年度报告》和《中国进口汽车市场趋势与发展策略报告》。

2015年11月15日,在由中国机械工业集团有限公司、中国汽车流通协会主办,国机汽车股份有限公司、中国进口汽车贸易有限公司承办的“第十二届中国进口汽车高层论坛”上,国机汽车下属企业中国进口汽车贸易有限公司发布了《2015中国进口汽车市场年度报告》和《中国进口汽车市场趋势与发展策略报告》。

报告分析,2015年以来,中国汽车市场变化超过预期,中国进口汽车市场更是出现持续性“供需双降”,库存持续高企、价格优惠幅度加大、经销商大面积亏损等结构性问题。与此同时,面对新能源、“互联网+”等带来的一系列产业变革的影响,以及天津“812”突发事件的波及,进口汽车市场变化也超出预期。

报告预测,在经济“新常态”下,2016年进口汽车市场仍将呈现下滑态势,未来中长期,将从“量化经营”到“市场补充”为主,市场规模稳中趋降;产品、品牌、价格、渠道等结构性调整将较大,平行进口对正常进口的补充作用加大。

报告指出,在全球汽车产业变革与深度调整的未来五年中,跨国汽车公司及品牌经销商除产业产能过剩的传统挑战外,还面临着新能源与新信息技术等方面的全新挑战,亟需按照市场发展的要求,实施全面转型,建设核心能力,适应发展的新常态与新需求。只有做好充分准备的企业才能够抓住时间窗口,加速转型升级。

报告,中国进口汽车市场的相关参与方需要携手并进,共同调整应对和应对策略,共同探讨应对之道,共同努力构建供求相对平衡、厂商关系更加和谐的生态系统,共同构建进口汽车市场新格局下的可持续发展之。跨国汽车公司及品牌经销商可以采取转型策略,建立持续的竞争优势,包括:大数据营销:大数据技术的分析与预测,使品牌营销更加精准有效;客户关系管理:互联网+时代下的品牌体验营销;汽车金融:电商与互联网金融助力汽车新消费;出行市场:新需求下的营销之道等。

2015年,中国进口汽车市场出现持续性“供需双降”,库存持续高企、价格优惠幅度加大、经销商大面积亏损等结构性问题。与此同时,面对新能源、“互联网+”等带来的一系列产业变革的影响,以及天津“812”突发事件的波及,进口汽车市场变化也超出预期。

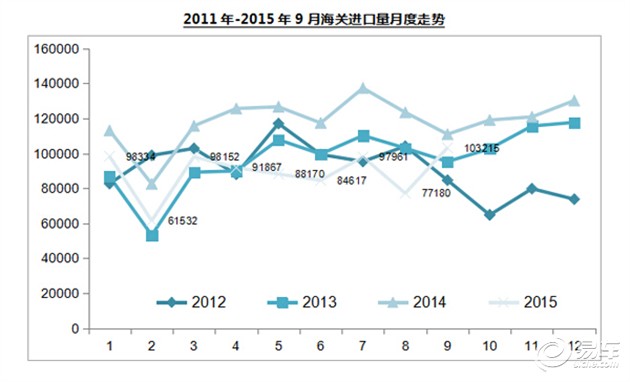

从供给方面看,2015年,在高库存压力下,市场供给开始出现调整。据中国进口汽车市场数据库的数据显示,1-9月中国累计进口汽车80.1万辆,同比大幅下滑23.9%。

从季度走势来看,前三季度海口量分别下降17.1%、28.4%和25.1%。从月度走势来看,2015年1-9月各月的进口量均低于2014年同期进口量,再现了2012年至2013年间的“去库存”调整。

在经济新常态、消费回归、进口车国产化,以及股市等因素的持续影响下,进口汽车市场需求大幅下滑。2015年1-9月经销商交付客户进口车(AAK)销量为67.6万辆,同比下滑22.4%;1-9月进口汽车市场销售上牌87.4万辆,同比下滑10.8%。从季度走势来看,二、三季度环比均负增长,反应了进口车市场需求的回落。车份额逐年上升,1-9月达33.2%,继续成为最大的细分市场。

自2012年以来,由于跨国汽车公司按照惯性制定高销售目标,市场供给出现“结构性”过量,并形成了行业库存高企的不良局面。2014年10月,行业库存数量超过2012年创造的库存新高,随后仍不断攀升,于2015年4月达到最高值5.1个月。在8月天津港“812”爆炸事件影响下,9月行业库存(厂商库存+经销商库存)深度为4.9个月,库存压力仍然巨大。根据中国汽车流通协会的经销商库存调研显示,2015年9月进口经销商的库存深度为2.01个月,显示经销商潜在库存压力仍较大,盈利能力大幅度下降。

从价格方面看,自2014年9月份以来,一方面库存压力逐步增强,另一方面市场需求逐渐减弱,使得终端市场销售压力不断增大。加上平行进口汽车的价格冲击,进口汽车经销商不得不继续大幅降价促销。进口车市场终端优惠幅度持续加大,截至2015年9月,优惠幅度已达14.2%,超过2012年的最大优惠幅度10.8%,创历史最高值。除个别MPV车型外,绝大部分车型的优惠幅度均持续加大。9月市场整体平均优惠9.29万元,显示终端销售压力已达峰值,盈利空间受到严重挤压。

从渠道关系看,由于进口厂商目标过高,而需求较预期大幅下滑,“以产定销”的营销模式导致并决定经销商压库现象严重,厂商与渠道之间的关系更加紧张。为适应新形势,整个汽车产业利益链条发生转移,厂商经销商之间对话机制初步建立,收入与利润的重心也正在向售后过渡。

港口方面,天津港“812”爆炸事件对进口车市场造成了一定的影响。据汽车营销分析不完全统计显示,在此次事故中受损车辆总数约2.6万辆,其中绝大部分是进口车,共涉及丰田宝马大众雷诺现代起亚、Jeep、斯巴鲁马自达三菱奔驰等多个品牌。虽然受损车辆数量规模较大,但根据上半年进口车销售上牌总数59.8万辆、月均销售9.97万辆估算,2.6万辆进口车约相当于整个进口车市场0.26个月,即7.8天的销量,对进口车市场短期的供求关系和整体终端市场价格的影响不大,部分受损车辆后续处置工作仍尚需时日。若后续处置工作及时、有效,基于天津进口车业务长久形成的优势,长期来看,事件对其影响有限。

2016年,中国经济正处在动力切换、结构转变、阶段更替和风险缓释的关键时期,还将在景气周期的阶段性底部延续一段时间;行业政策继2015年作为新一轮政策调整下的汽车市场发展元年之后,2016年将是未来十年汽车市场新格局重建的时间窗口期,一系列以“中国制造2025”和“互联网+”为战略导向的政策,将对汽车行业及进口车市场产生深远的影响;产业变革在全球汽车产业变革与深度调整的未来发展中,跨国汽车公司及品牌经销商除产业产能过剩的传统挑战外,还面临着新能源与新信息技术等方面的全新挑战,亟需按照市场发展的要求,实施全面转型,建设核心能力,适应发展的新常态与新需求;国产汽车市场预计2015年狭义乘用车市场销售上牌增长11%左右,2016年增长10%左右;新产品供给2016年将有约30款进口新车投放中国市场,但“量产”新品数量有限,高端化趋势进一步,个性化和新能源产品导入加快;平行进口汽车在现有的政策格局下,未来在进口车市场中的份额预计为10%-12%,若产品准入政策有大的调整,有望达到15%。同时,在油耗管理、三包、召回等政策引导下,2016年平行进口汽车市场将面临规范性深度调整。

基于以上影响因素分析认为,宏观经济仍处于“新常态”的转型升级进程中,购置税减半政策对进口车市场刺激力度有限,而进口车型国产化因素影响力度仍较大,进口汽车市场形势难言企稳,预计进口车市场需求仍会有个位数的下滑。此外,随着行业结构调整的继续深化,行业面临更严峻的变革压力,“去库存”压力犹在,进口汽车市场终端价格仍将在低位徘徊。

过去十年,“刚性需求”与“量产化全系竞争”推动市场规模迅速扩张,“惯性高目标”与“回归消费”,导致“供需双降”超预期。

中国进口汽车市场经历了三个阶段,其中2006-2011年期间,市场需求的快速增长,加上跨国汽车公司的战略变化,带来了进口汽车市场规模的高速增长,进口汽车的进口数量从2005的16.1万快速攀升到2011年的百万量级,年均增长35.7%。尤其是,2009-2011年,跨国汽车公司逐步将其进口汽车战略定位从“起到品牌提升、市场补充的作用”调整到“以量产化全系竞争为主导”,将其未国产的全系车型导入进口车市场,甚至出现同一车型既国产又进口的情况,由此推动了进口车市场规模的迅速增长。

2012-2014年期间,随着跨国汽车公司进口车“量产化全系竞争”战略的推进,销量和利润成为了更加重要的经营指标。加上各大跨国汽车公司对中国汽车市场的高预期,加大对中国进口汽车市场的供给。海口量从2011年的百万辆规模迅速攀升到2014年的142万辆,在高基数上仍保持了年均12.3%的增长。

随着“量产化”与“国产化”两大策略竞争的白热化,新一轮的进口车型国产在2015年全面启动。据数据显示,2015年国产化车型销量约占2014年进口车市场销量份额的15%左右,车型主要为B级轿车和SUV。

由此分析认为,未来中长期进口车市场将呈现“两端发展”的态势。即高端豪华车型和中小型个性化、新能源车型。这些车型具有市场规模有限、价格度低等特点。而处于激烈竞争市场中的“量销”车型将逐步国产化。具体分析来看,高端豪华车型主要包括E级(超豪华汽车)、D级轿车和C级SUV三大类。高端车市场规模取决于其对应的消费群体富豪数量的未来规模变化。根据胡润研究院预测,结合国机汽车预测模型,未来十年富豪数量的增长速度大幅度回落。由此认为,高端车的销售规模增长潜力有限。个性化车主要包括跑车等,随着消费者年轻化,虽然个性化车型供给将会有所增加,但是按照成熟发达国家汽车市场经验分析,该类市场规模仍是有限。

未来,中国进口车市场的定位将从“量化经营”回归到“市场补充”,市场规模稳中趋降。

在全球汽车产业变革与深度调整的未来中长期,跨国汽车公司及品牌经销商除产业产能过剩的传统挑战外,还面临着新能源与新信息技术等方面的全新挑战。亟需按照市场发展的要求,实施全面转型,建设核心能力,适应发展的新常态与新需求。只有做好充分准备的企业才能够抓住时间窗口,加速转型升级。

由此,中国进口汽车市场的相关参与方需要携手并进,共同调整应对和应对策略,共同探讨应对之道,共同努力构建供求相对平衡、厂商关系更加和谐的生态系统,共同构建进口汽车市场新格局下的可持续发展之。跨国汽车公司及品牌经销商可以采取转型策略,建立持续的竞争优势,包括:大数据营销:大数据技术的分析与预测,使品牌营销更加精准有效;客户关系管理:互联网+时代下的品牌体验营销;汽车金融:电商与互联网金融助力汽车新消费;出行市场:新需求下的营销之道等。

日前从海外获悉,纽博格林将于2016年解除限速设定。限速的来源是由于在今年3月28日所举办的VLN耐力赛时,JannMardenborough所驾驶的日产GT-R赛车在上坡时失控,不幸的是当...查看更多

14日上午,联合电动汽车超市亦庄城乡店正式升级全品牌试驾体验中心,这也是国内首家新能源汽车的全品牌试驾体验中心,消费者可以一站式体验到在售的大部分电动汽车车型。查看更多

汽车产经网是易车公司旗下专为汽车行业人士打造的,专业、权威的信息服务与分享平台。以构建负责任的汽车行业资讯网络平台为己任,洞察国内外汽车市场的最新动向,透析汽车生产厂商、经销商、咨询公司、行业机构的发展,知识交流与经验分享,带动汽车产业链条各环节的平衡发展、和谐共赢为中国汽车产业的繁荣发展贡献力量。