高盛高管:成功的金融科技公司都在做什么?

高盛在技术上的尝试一直比较积极,在这方面的探索和实践堪称丰富。最近,高盛全球金融机构投行副John Mahoney在一次金融科技峰会上分享了很多行业观察结论和预测,其中有一部分可能是国内读者尤为感兴趣的。

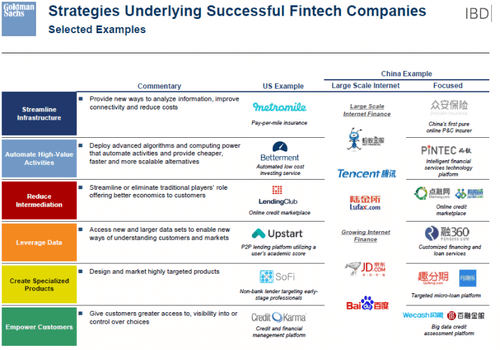

从这张slide里我们可以看到John Mahoney把有成功潜质的金融科技公司分为6类,每一类都有简单的点评,以及附上了中美两国各自的对应案例。

第一类是流程精简类,提供了一种新的数据分析的方法,提高用户粘性的同时降低成本。美国的代表公司是Metromile,2011年在美国成立的一家汽车保险机构,它改变了传统汽车保险固定保费的做法,按实际里程收保费;国内是众安保险,用John Mahoney的话,是“中国第一家纯线上的财产保险”。

第二类是高附加值业务自动化类,用先进的算法和计算能力为客户提供更便宜、高效的(理财投资)选择。美国有知名的Betterment,国内有PINTEC,PINTEC是一家智能金融服务集团旗下拥有读秒、一点基金、积木盒子、企乐汇等子公司。

第三类是去中介类,改变或者精简传统的业务链条,美国有LendingClub,中国有点融网和拍拍网,这类公司主要以P2P借贷为主,目前属于重点监管领域。

第四类是数据高效化,用更大量的数据去服务更长尾的客户和利基市场,主要是数字征信以及相关的零售银行业务。美国有Upstart,国内有融360。

第五类是高度定制化的金融产品,适用于一些特定的场景,比如美国的SoFi和中国的趣分期、分期乐,瞄准的就是大学学生群体,这部分群体在传统银行评分较低,但有一定的贷款需求和能力。

第六类是财富管理工具,为消费者提供投资辅助决策的一些数据工具或服务。美国有Credit Karma,中国有Wecash和百融金服,这几类相对更专业、受众门槛更高一些,因此知名度不如前几类。

分享中还提到,大型互联网公司比如蚂蚁金服、腾讯、陆金所、百度和京东都在做金融方面的尝试,他们没有那么“专”,一般都是跨界的。就我们所知,这些公司在实践效果上都已经有一些很显著的产值了。

John Mahoney的分享基本上覆盖了主流的金融科技业态,也点评了各自的一招鲜。流程精简化、高附加值业务自动化、去中介、数据高效化、高度定制化,其实也是整个金融行业的发展趋势,未来的金融科技公司主要还是会围绕解决这些问题而诞生,这些“前辈”的奋斗之或许可以给一些借鉴。高盛在技术上的尝试一直比较积极,在这方面的探索和实践堪称丰富。最近,高盛全球金融机构投行副John Mahoney在一次金融科技峰会上分享了很多行业观察结论和预测,其中有一部分可能是国内读者尤为感兴趣的。从这张slide里我们可以看到John Mahoney把有成功潜质的金融...